نرخ بهره از ابزارهای مهم سیاستگذاری اقتصادی است که به شکل مستقیم روی هزینه وامها، سود سرمایهگذاریها و قدرت خرید مردم اثر میگذارد. وقتی نرخ بهره بالا میرود، گرفتن وام سختتر و پسانداز جذابتر میشود؛ اما وقتی پایین میآید، وام گرفتن آسانتر میشود و هزینههای مصرفی افزایش پیدا میکنند. برای افرادی که نمیدانند نرخ بهره چیست، در این مطلب به معرفی این مفهوم و تاثیرات آن میپردازیم.

معرفی نرخ بهره و تاثیر آن در اقتصاد

نرخ بهره، هزینه وام و بازده سرمایهگذاری را تعیین میکند و نقش کلیدی در اقتصاد و تصمیمات مالی افراد دارد. موضوع مهم این است که تغییرات نرخ بهره بر بازارهای مالی تاثیرگذار هستند و جریان نقدینگی و سرمایهگذاری را شکل میدهند. به همین دلیل، فهم آن اهمیت بسیار زیادی دارد. در ادامه به معرفی این مفهوم میپردازیم.

نرخ بهره چیست؟

نرخ بهره به هزینهای گفته میشود که فرد یا سازمان برای قرضگرفتن پول پرداخت میکند. این هزینه علاوه بر بازپرداخت اصل وام، جبران کاهش ارزش پول در طول زمان، تورم و فرصت از دسترفته وامدهنده را نیز شامل میشود. وقتی کسی پول قرض میگیرد، وامدهنده سرمایه خود را در اختیار او میگذارد و برای مدتی نمیتواند از آن استفاده کند؛ به همین دلیل، نرخ بهره بهعنوان جبران این محدودیت و ریسک مالی محاسبه میشود. به عبارت سادهتر، پرداخت نرخ بهره به وامدهنده این امکان را میدهد که ارزش واقعی پولش را حفظ کند.

نرخ بهره، محدود به وامهای بانکی نیست و در تمام انواع قرضگرفتن و سرمایهگذاریها حضور دارد. لازم به ذکر است که نرخ بهره بهطور مستقیم بر رفتار مالی افراد و شرکتها تاثیر میگذارد و علاوه بر تصمیمات مالی روزمره، بر سیاستهای کلان اقتصادی کشور و جریان نقدینگی در بازارها نیز اثرگذار است.

انواع نرخ بهره

اگر بخواهیم شما را با انواع نرخ بهره آشنا کنیم، میتوانیم موارد زیر را نام ببریم:

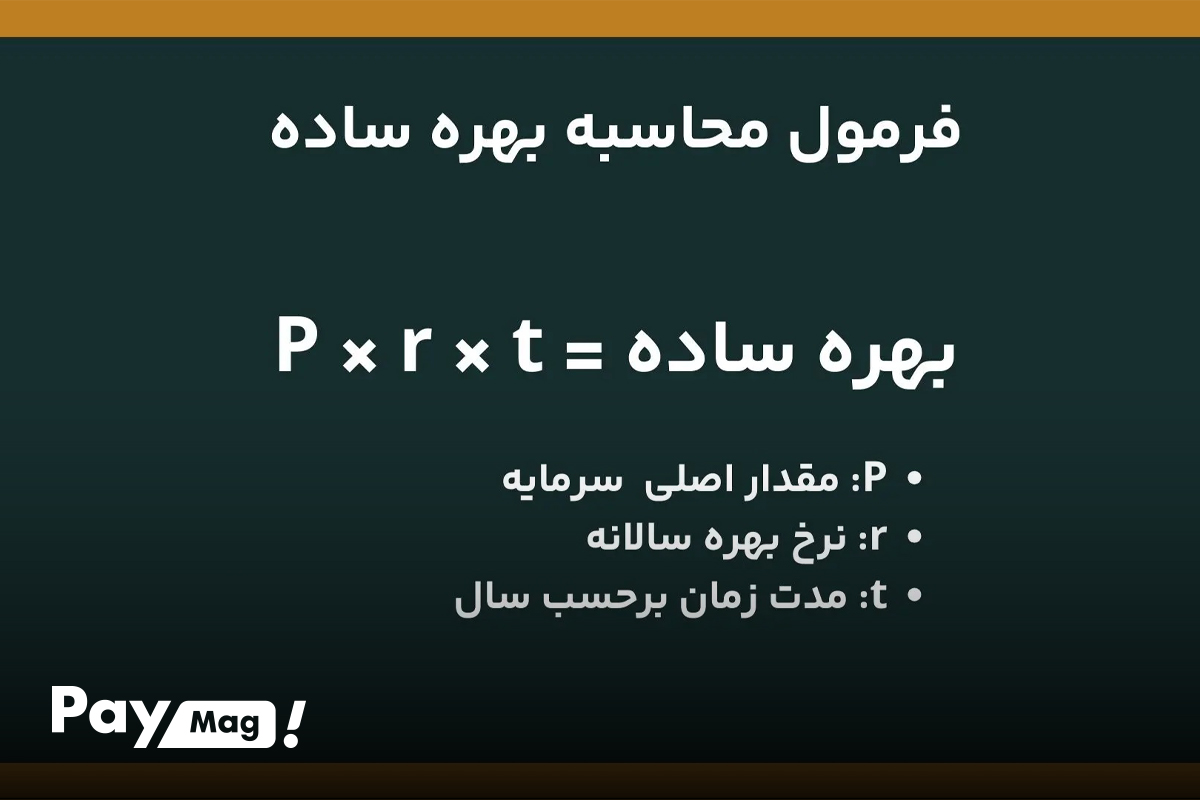

نرخ بهره ساده

نرخ بهره ساده نوعی بهره است که فقط بر اساس اصل سرمایه یا وام محاسبه میشود و بهرههای قبلی در آن تاثیری ندارند. این روش معمولا در وامها و سرمایهگذاریهای کوتاهمدت کاربرد دارد و محاسبه آن بسیار ساده است.

با ضرب مبلغ اصلی در نرخ بهره در مدت زمان میتوانید آن را حساب کنید. برای مثال، اگر ۱۰میلیون تومان با نرخ ۱۵درصد سالانه به مدت دو سال سرمایهگذاری کنید، تنها ۳میلیون تومان بهره دریافت خواهید کرد و مجموع سرمایه شما و بهره، برابر ۱۳میلیون تومان میشود.

نرخ بهره اسمی

نرخ بهره اسمی عددی است که بهطور رسمی برای وام یا سرمایهگذاری اعلام میشود و نشان میدهد که سرمایهگذار یا وامگیرنده چه میزان سود یا هزینه خواهد داشت. این نرخ معمولا توسط بانکها یا نهادهای مالی تعیین میشود و در قراردادها یا اوراق مالی درج خواهد شد. برای نمونه، اگر یک صندوق سرمایهگذاری نرخ بهره سالانه را ۳۰درصد اعلام کند، سرمایهگذار در پایان سال ۳میلیون تومان سود دریافت خواهد کرد.

نرخ بهره واقعی یا حقیقی

نرخ بهره واقعی، نرخ بهره تعدیلشده با تورم است و نشان میدهد که بازدهی واقعی سرمایه پس از لحاظکردن کاهش قدرت خرید ناشی از تورم چقدر است. به عبارت دیگر، این نرخ معیاری دقیقتر برای سنجش سودآوری سرمایهگذاری است. برای مثال، اگر نرخ سود سپرده ۲۰درصد و نرخ تورم ۱۵درصد باشد، نرخ بهره واقعی تنها ۵درصد خواهد بود.

نرخ بهره مرکب

نرخ بهره مرکب نوعی بهره است که علاوه بر اصل سرمایه، بر سودهای قبلی نیز اِعمال خواهد شد. این روش باعث رشد سریعتر سرمایه میشود و بهویژه در سرمایهگذاریهای بلندمدت اهمیت دارد. برای مثال، ۱۰۰میلیون تومان سرمایهگذاری با نرخ مرکب سالانه ۱۰درصد برای پنج سال، به حدود ۱۶۱میلیون تومان افزایش مییابد؛ درحالیکه با بهره ساده تنها ۱۵۰میلیون تومان خواهد بود.

نرخ بهره بازار

نرخ بهره بازار نرخی است که بر اساس تعامل عرضه و تقاضای منابع مالی در بازار تعیین میشود. وقتی تقاضای وام زیاد و منابع مالی محدود باشد، نرخ بهره بازار افزایش پیدا میکند. این نرخ پایهای برای تعیین مبلغ وامها، سپردهها و سایر تسهیلات بانکی است و میتواند روزانه یا دورهای تغییر کند؛ بنابراین نقش مهمی در جریان نقدینگی و معاملات واقعی دارد.

نرخ بهره بانکی

نرخ بهره بانکی تحت تاثیر سیاستهای بانک مرکزی، تورم و شرایط اقتصادی است و بانکها آن را برای وامها و سپردهها تعیین میکنند. برای مثال، اگر نرخ سود سپرده یکساله ۱۸درصد باشد، فردی که ۱۰۰میلیون تومان سپردهگذاری کند، ۱۸میلیون تومان سود دریافت خواهد کرد.

اهمیت نرخ بهره در این است که این نرخ ابزار مهمی برای کنترل تورم، تشویق به پسانداز و مدیریت نقدینگی در اقتصاد محسوب میشود.

نرخ بهره بین بانکی

نرخ بهره بین بانکی نرخی است که بانکها برای وامهای کوتاهمدت، معمولا یکشبه، به یکدیگر میدهند. این نرخ نقش کلیدی در تنظیم نقدینگی سیستم بانکی دارد و تغییرات آن میتواند بر نرخ سود سپردهها، وامها و حتی بازارهای مالی مانند بورس تاثیرگذار باشد.

عوامل موثر بر نرخ بهره

عوامل متعددی بر تعیین نرخ بهره تاثیر میگذارند که مهمترین آنها سیاستهای پولی، تورم، عرضه و تقاضای پول و شرایط کلی اقتصاد هستند. بانک مرکزی میتواند با تغییر نرخ بهره، سیاستهای انقباضی یا انبساطی را اجرا کند. در سیاست انقباضی، نرخ بهره برای کنترل تورم افزایش مییابد و در سیاست انبساطی برای تحریک رشد اقتصادی، نرخ بهره کاهش پیدا میکند. همچنین، تورم و انتظارات تورمی نقش کلیدی دارند. وقتی تورم افزایش پیدا کرد یا انتظار میرود که بیشتر شود، بانکها نرخ بهره را افزایش میدهند تا ارزش پول و سرمایهها حفظ شود.

علاوه بر این، عرضه و تقاضای پول تاثیر مستقیمی بر نرخ بهره دارد. وقتی تقاضای وام و اعتبار از عرضه آن بیشتر باشد، نرخ بهره بالا میرود تا منابع مالی جذب شود. شرایط رشد اقتصادی نیز عامل مهمی است. در دورههای رونق اقتصادی که تقاضا برای اعتبار زیاد میشود، نرخ بهره ممکن است افزایش یابد تا فشارهای تورمی کنترل شوند. در دوران رکود، بانکها تلاش میکنند تا با کاهش نرخ بهره، سبب تحریک جریان نقدینگی و سرمایهگذاری شوند و به اقتصاد کمک کنند.

تاثیر افزایش و کاهش نرخ بهره بر بازارها

در این بخش میخواهیم به این موضوع بپردازیم که اگر نرخ بهره افزایش یابد یا کاهش پیدا کند، چه تاثیری در اقتصاد خواهد داشت. جهت آشنایی با تاثیر نرخ بهره بر اقتصاد به اطلاعات جدول زیر مراجعه کنید:

| بازار | اثر افزایش نرخ بهره | اثر کاهش نرخ بهره |

| بازار سهام | ارزش سهام کاهش مییابد و سودآوری شرکتها کاهش پیدا میکند | قیمت سهام افزایش مییابد و تقاضا برای خرید سهام بیشتر میشود |

| بازار اوراق قرضه | قیمت اوراق موجود پایین میآید و اوراق جدید جذابتر میشوند | ارزش اوراق افزایش مییابد و سرمایهگذاری در آنها جذابتر میشود |

| بازار مسکن | تقاضا برای خرید خانه کاهش مییابد و قیمتها افت میکنند | تقاضا برای مسکن افزایش مییابد و قیمتها بالا میروند |

| بازار ارز | ارزش پول داخلی تقویت میشود و تقاضا برای آن بالا میرود | ارزش پول داخلی کاهش پیدا میکند و تقاضا برای آن کم میشود |

| بازار کالاها | خرید کالاها کاهش مییابد و قیمتها کاهش پیدا میکنند | تقاضا برای کالاها افزایش مییابد و قیمتها رشد میکنند |

| بازار وام و اعتبار | درخواست وام کمتر میشود و هزینه استقراض بالا میرود | تقاضا برای وام افزایش پیدا میکند و هزینه استقراض پایین میآید |

| سرمایه گذاریهای جایگزین | سرمایه به سمت اوراق قرضه منتقل میشود و سرمایهگذاریهای پرریسک جذابیت کمتری پیدا میکنند | سرمایهگذاریهای پرریسک مثل سهام و استارتاپها جذابتر میشوند |

| بازار کار | تقاضا برای نیروی کار کاهش مییابد و سرمایهگذاری محدود میشود | تقاضا برای نیروی کار افزایش مییابد و سرمایهگذاری رشد میکند |

| بازارهای بینالمللی | سرمایه خارجی وارد میشود و ارز داخلی تقویت خواهد شد | سرمایهها از کشور خارج میشوند و ارز داخلی تضعیف خواهد شد |

نرخ بهره و تاثیرات مهم آن بر اقتصاد کشور

در این مطلب شما را با نرخ بهره و تاثیرات آن آشنا کردیم و گفتیم که نرخ بهره در زندگی روزمره و حتی در سطح کلان اقتصادی، نقش تعیینکنندهای دارد. این نرخ روی هزینه وامها و سود سرمایهگذاریها اثر میگذارد و حتی تصمیمگیریهای مالی خانوارها، شرکتها و دولتها را نیز شکل میدهد. افزایش نرخ بهره میتواند پسانداز را تشویق و تورم را کنترل کند؛ اما کاهش آن جریان نقدینگی را افزایش میدهد و باعث تحریک مردم به مصرف و سرمایهگذاری میشود.

سوالات متداول

- نرخ بهره چیست؟

نرخ بهره هزینهای است که بابت قرض گرفتن پول پرداخت میشود و شامل جبران کاهش ارزش پول و ریسک وامدهنده است.

- چرا نرخ بهره اهمیت دارد؟

زیرا بر هزینه وام، سود سرمایهگذاری و قدرت خرید مردم تاثیر مستقیم دارد و رفتار مالی افراد و شرکتها را شکل میدهد.

- تفاوت نرخ بهره اسمی و واقعی چیست؟

نرخ اسمی، عدد اعلامشده برای وام یا سرمایهگذاری است؛ درحالیکه نرخ واقعی با احتساب تورم، سود واقعی سرمایهگذار را نشان میدهد.

- نرخ بهره چه تاثیری بر بازارهای مختلف دارد؟

افزایش نرخ بهره باعث کاهش تقاضا در بازار سهام، مسکن، کالاها و وام میشود و کاهش آن روند برعکس ایجاد میکند.